Jede Gründer*in eines skalierenden Geschäftsmodells hat früher oder später mit Venture Capital Gesellschaften (VC) zu tun. Diese Fonds verfügen über beträchtliche Summen an Risikokapital mit dem alleinigen Zweck, junge und innovative Startups mit einem hohen Entwicklungspotential rasch und zielführend entwickeln zu können. Aber wie funktionieren diese Segen (und Geld) bringenden Unternehmen überhaupt?

Demystifying Venture Capital

Die Grundlagen von VC sind rasch erklärt und den meisten Gründer*innen bekannt. Die Venture Capital Gesellschaft (General Partner) kreiert einen Investment Fond welcher durch Investoren (Limited Partners) mit Geld versorgt wird. Aus diesem Fond werden dann ausgewählte Startups mit Risikokapital versorgt, damit diese sich rasch und zielgerichtet entwickeln können. Die einzige Sicherheit die ein VC fordert sind Firmenanteile womit er, bei Bedarf, seine berechtigten Interessen durchsetzen kann. Bei einer Investition in Hochrisiko–Unternehmen wie Startups eine nachvollziehbare Forderung. Sollte sich das Startup entsprechend den Prognosen im Business Plan entwickeln ist die Zusammenarbeit mit einem VC partnerschaftlich. Zeigt sich jedoch eine massive Abweichung zu der erwarteten Entwicklung, beginnen rasch die Stories über den «bösen» und «unangenehmen, fordernden» Venture Capital Partner. Kein Wunder, steckt hinter jedem Investment ein klares Kalkül, welches im Business Model eines VC verankert ist.

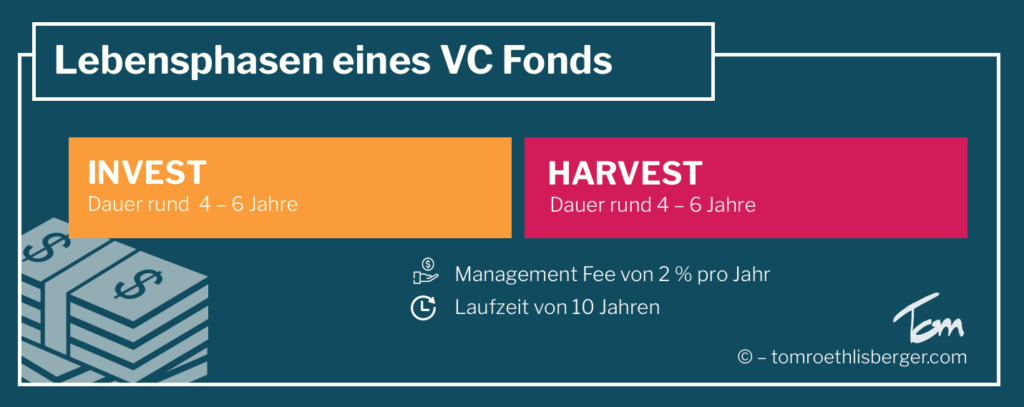

Die Lebensphasen eines Venture Capital Fonds

Damit Startup Gründer*innen das Verhalten eines VC Investoren verstehen können, müssen sie das Business Model dahinter kennen. Der kreierte Venture Capital Fond hat per Definition eine limitierte Lebensdauer. Üblicherweise sind dies 10 Jahre. Diese unterteilen sich in zwei Phasen von je ungefähr fünf Jahren Dauer:

- Die Invest Periode ist die Zeit, wo sich neue Startup für ein Investment bewerben können

- In der Harvest Periode werden die Früchte der Investitionen geerntet. Parallel dazu beginnt oft bereits der Aufbau eines Nachfolgefonds

Für das Management dieser Laufzeit wird eine Management Fee von ungefähr 2% pro Jahr durch die Venture Capital Gesellschaft bezogen. Bei einem 50 Millionen Fond wären das über 10 Jahre 10 Millionen an Kosten rein für das Management des Fond. Auf den ersten Blick klingt das nach wahnsinnig viel. Das Arbeitsvolumen in einem solchen Fond ist aber immens: bis zu 1’000 Finanzierungsanfragen pro Jahr müssen seriös qualifiziert sein. Es werden unzählige Investorengespräche mit nachfolgender Due Diligence während der Investitionsperiode durchgeführt. Nach einer Investition ist eine enge Begleitung des Startups notwendig um die Erfolgschance zu erhöhen. Wenn ein Fond jährlich auch nur in die Top-5 Bewerbungen investiert, kommen 25 Unternehmen mit unterschiedlichen Geschäftsmodellen und Bedürfnissen zusammen. Reich wird die Venture Capital Gesellschaft mit der Management Fee nicht. Und es kommt noch schlimmer…

Die Ansprüche der Investoren

Damit sich genügend Investoren finden, muss der Fond eine ansprechende Mindestrendite, die sogenannte Hurdle Rate, versprechen. Diese liegt bei einem Venture Capital Fond bei aktuell rund 6 – 8% vom effektiv investierten Kapital. Ausbezahlt wird diese Mindestverzinsung erst per Ende der Laufzeit. Jedoch wird hier der immense Leistungsdruck hier erstmal spürbar. Mit üblichen Geschäftsmodellen lässt sich eine solche Verzinsung des investierten Kapitals kaum realisieren. Insbesondere, da die Rentabilität bei jungen Startups frühestens nach einigen Jahren, also oft erst in der Harvest Periode erzielt wird. Dann müsste aber die durchschnittliche Rendite pro Startup bereits das Doppelte der Hurdle Rate darstellen um diese noch decken zu können.

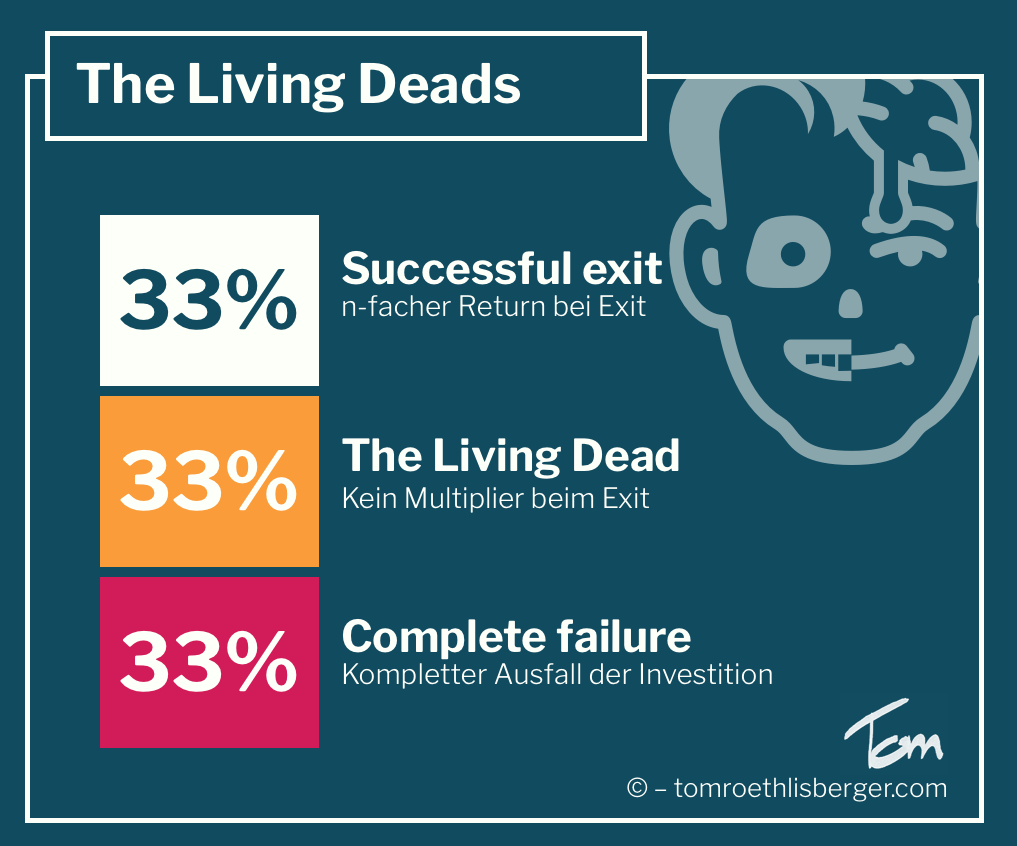

The living deads

Damit ist aber noch immer nicht genug Risiko im Business einer Venture Capital Gesellschaft. Die «Living Deads» vernichten noch die letzte Hoffnung auf einen rentablen Abschluss des Fonds durch Dividenden. Die Living Deads sind Startups die sich nicht weiterentwickeln. Anstelle von Marktanteilen oder Renditen sammeln diese Pluspunkte im Stehenbleiben. Noch schlimmer, sie benötigen zusätzliches Kapital zum überleben oder fahren effektiv komplett an die Wand. Als Faustregel in einem VC Fond wird gesagt, dass 33% der Startups scheitern, 33% sind Living Deads und bringen höchstens das investiere Kapital zurück und 33% sind über die Massen erfolgreich.

Der alles entscheidende Exit

Wieso funktioniert das Business Model eines Venture Capital Fonds denn überhaupt bei solchen Vorzeichen? Die Antwort ist einfach: Ein hoch erfolgreicher Exit kann alle Probleme lösen. Ein Exit erfolgt entweder durch einen Börsengang oder einen Verkauf an einen strategischen Partner. Je nach Exit Möglichkeit ergibt sich für den VC eine anderes Rendite Szenario. Daher sollte ein Startup bereits vor den ersten Gesprächen mit einem VC eine klare Vorstellung vom möglichen Exit Potential haben.

Die berühmte 10fach Formel

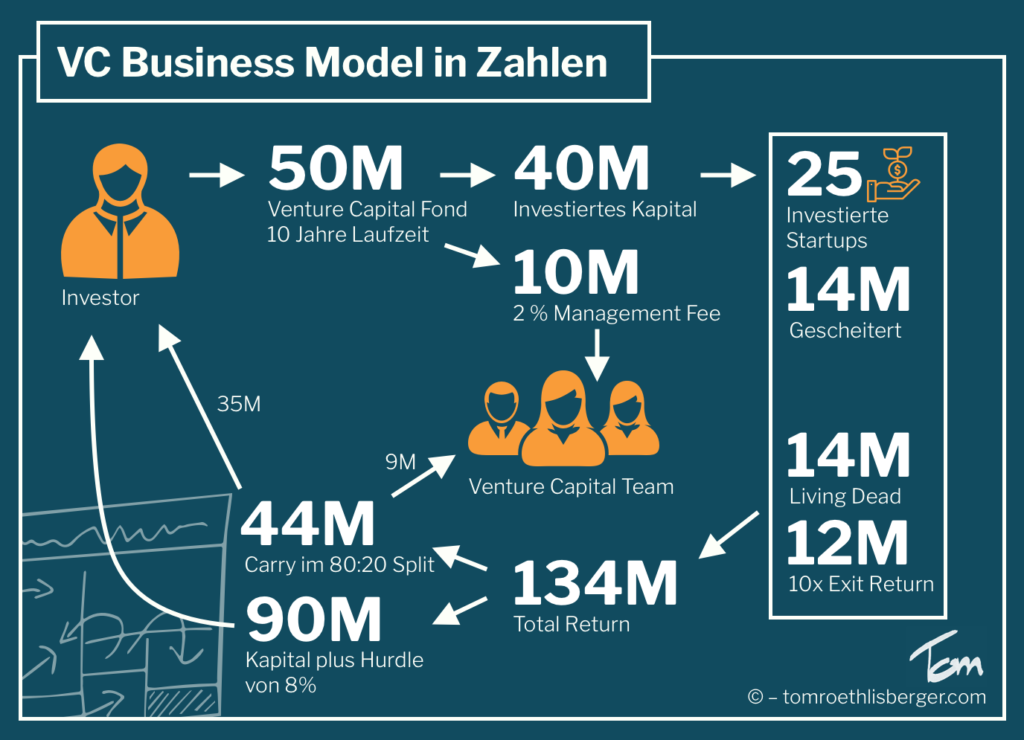

Im Zusammenhang mit einem Exit wird oft die 10fach Formel erwähnt. Also die 10fache Multiplikation eines Investments für den Venture Capital Fond. Wieso die Zahl 10? Das ist rechnerisch in einem Beispiel am Einfachsten zu erklären:

Ein 50 Millionen Beispiel Fond teilt sich auf in 10 Millionen Management Fee und 40 Millionen investiertes Risikokapital. Diese 40 Millionen werden in 25 Startups investiert mit einem durchschnittlichen Investment von 1.6 Millionen. Gehen wir davon aus, dass nur 30 % ein Exit Szenario ermöglichen dann sind die anderen 70% vom investierten Kapital gleichermassen in Living Deads oder schlimmer gebunden. Es bleiben nur noch 12 Millionen, oder ungefähr sieben Startups übrig um eine Rendite zu erwirtschaften. Wir haben unseren Investoren eine Hurdle Rate von 8% pro Jahr versprochen, also 4 Millionen Mindestrendite jährlich oder total 90 Millionen an Kapital plus Zins (ohne Zinseszinsen). Da wirken die verbleibenden 12 Millionen und ein paar Dividenden von den Living Deads richtig lächerlich dagegen. Um den Break Even des Fonds zu noch möglich zu machen, ist ein Exit Multiplier auf den verbliebenen Startups von ungefähr 7 notwendig. Würdest du dich als Venture Capital Gesellschaft mit der vollen Verantwortung auf einem Hoch-Risiko Geschäft mit Break Even zufrieden geben? Eben! Deshalb suchen VCs immer den Faktor 10 in einem potentiellen Exit. In unserem Beispiel würde der Fond mit einem Resultat von 134 Millionen abschliessen. Die 44 Millionen nach dem Break Even werden Carry genannt und sind die Goldmine der Venture Capital Gesellschaft.

Der Carry als Droge im Geldrausch

Der Carry ist das Ergebnis des VC Fond nach Abzug der Management Fee, der Hurdle Rate und dem initialen Investment. Also die 44 Millionen in unserem 10x Szenario. Der Carry wird üblicherweise in einem Verhältnis von 80:20 zwischen den Investoren und der Venture Capital Unternehmung aufgeteilt. Dadurch erhöht sich die Verzinsung des Kapitals für die Investoren nochmals um 35 Millionen auf 125 Millionen. Ein Investor hat in dem Fall sein initiales Investment deutlich mehr als verdoppelt. Die restlichen 9 Millionen gehen an die Venture Capital Gesellschaft und werden oft wiederum für zukünftige eigene Investitionen in Startups verwendet. Und 9 Millionen nach 10 Jahren sind dann wieder ein Top Salär, oder?

Fazit für Gründer*innen

Als Gründer*in solltest du nun verschiedene Take Aways bereits aus den Erläuterungen für dich gezogen haben. Wichtig ist mir das Verständnis, dass ein VC auf jeden Fall in deinem Geschäftsmodell einen Exit voraussehen und dieser in einem Mehrfachen vom initialen Investment resultieren muss. Wenn diese Vorzeichen nicht gegeben sind, musst du ein VC Investment nicht in Betracht ziehen, sondern eher zu Family Offices oder Private Equity Kontakt aufnehmen. Wenn du durch einen VC finanzierst wird, dann wird dieser jeden möglichen Hebel in Bewegung setzten, damit dein Exit in einem 10x Szenario endet. Bereite dich also auf den entsprechenden Druck vor. Das VC Team hat den Druck auch und gibt ihn schlicht und einfach nur an dich weiter.